資産形成ツール

今後の資産形成に役立つ指標をいくつかご紹介しますので、ご自身のライフプランニングの作成にご活用ください。(※表の下段は例を表示しています。)

【式】 現在の年齢(歳) × 現在の年収(万円) ÷ 10 = その年齢での適正資産額 (万円)

| 現在の年齢 | 現在の年収 | 定数 | 適正な資産額 |

| 30 | 350 | 10 | 1,050 |

現在の年収を一定としているため、転職などで年収が大きく変動する場合もあるかと思いますが

一つの指標として参考にしてみてくださいね (◍•ᴗ•◍)

72の法則では複利運用した場合に元本が何年で2倍になるかを計算できます。

【式】 72 ÷ 利回り(%) = 元の金額が2倍になるのに必要な期間(年)

例えば利回りが3%の場合は元の資産が2倍になるのに24年かかるということになります。

| 定数 | 利回り | 2倍になるの必要な年数 |

| 72 | 3 | 24 |

100の法則では単利運用した場合に元本が何年で2倍になるかを計算できます。

【式】 100 ÷ 利回り(%) = 元の金額が2倍になるのに必要な期間(年)

例えば利回りが3%の場合は元の資産が2倍になるのに33.3年かかるということになります。

| 定数 | 利回り | 2倍になるの必要な年数 |

| 100 | 3 | 33.333 |

超低金利と言われる今の時代、貯金だけでは増やしにくいことがよくわかりますね 。

【式①】 資産額(万円) ÷ 25 × 0.8(税金%※)÷ 12(か月)= 1か月あたり(万円)

| 資産額 | 定数 | 税引後 | 1年間の運用益 | 1か月あたり |

| 4,000 | 25 | 0.8 | 128 | 10.6 |

1か月あたりの利益で生活費を賄えることができればリタイア可能ということになります。

次はこの逆から計算してみましょう。

【式②】 1か月あたり(万円) × 12(か月)÷ 0.8(税金%※)× 25= 資産額(万円)

| 1か月あたり | 1年間の運用益 | 税引前 | 定数 | 資産額 |

| 20 | 240 | 300 | 25 | 7,500 |

1か月の生活費が20万円かかる人は7,500万円の資産があればリタイア可能ということになります。

※ 税金については正確には株式の場合 20.315 % (所得税15%、住民税5%、復興特別所得税0.315%)となりますが、わかりやすく説明するためにここでは20%としています。

4%ルール とは・・・

米国の代表的な株価指数であるS&Pの成長率7%からインフレ率(物価上昇率)3%を差し引いた4%という数字を元に、年間支出の25倍の資産を築き、概ね4%で運用ができれば理論上は元の資産を大きく崩すことなく運用益のみで生活ができる(=経済的リタイア)という考え方です。

フルリタイア(FIRE)&セミリタイア(サイドFIRE)については別の記事でもご紹介します。(◍•ᴗ•◍)

「複利は人類最大の発明である」

これはかの有名な20世紀最大の物理学者であるアルベルト・アインシュタインの言葉です。

資本主義社会の急成長における複利の爆発力を例えて表したものだと言われています。

お金を増やすには複利運用することが不可欠です。ここでは単利と複利についてみてみましょう。

![]()

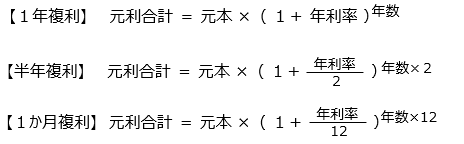

例)100万円を年利率3%で3年間預け入れた場合の元利合計は次のようになります。

【単利(最初に預けた元本に対してのみ毎年利息がもらえる)の場合】

100万円×(1+0.03×3)= 109万円

【1年複利(1年ごとにもらえる利息を元本に含める)の場合】

100万円×(1+0.03)3乗=109万2,727円

【半年複利(半年ごとにもらえる利息を元本に含める)の場合】

100万円×(1+0.03/2)3乗×2=109万3,443円

【一か月複利(1か月ごとにもらえる利息を元本に含める)の場合】

100万円×(1+0.03/12)3乗×12=109万4,051円

100万円を同じ利率で預けるという条件でも、単利より複利、利息頻度が高い方がお金は増えますね。

わずかな差と思うかもしれませんが、元本単位、数年単位で見た場合、その差はぐんと大きくなります。

自分が投資しようとしている商品の投資効率やその企業の財務分析を図る指標としてよくでてくるものを

ご紹介します。FP試験でも例題としてよく出題される分野です (◍•ᴗ•◍)。

PER(Price Earnings Ratio)・・・1株あたりの収益率

1株当たり純利益の何倍になっているかを見る指標。現在の株価が企業の利益水準に対して割高か割安かを判断する目安となり、一般的にはPERの数値は低いほうが割安と判断される。

PER(倍)= 株価 ÷ 1株当たり純利益(EPS:Eeanings per share)

PBR(Price Book-value Ratio)・・・1株あたりの純資産

1株当たり純資産の何倍になっているかを見る指標。現在の株価が企業の資産価値に対して割高か割安かを判断する目安となり、一般的にはPBRの数値は低いほうが割安と判断される。

PBR(倍)= 株価 ÷ 1株当たり純資産(BPS:Book-value per share)

ROE(Return on Equity)・・・自己資本利益率

企業が自己資本(資産から負債分を引いた自由に使えるお金)をどれだけ有効に使って利益を出したかを図る指標。数値が高いほど自己資本を上手に使って利益を上げ、効率の良い経営ができているということであり、ROEが低い企業は、資金をうまく使いこなせていないということになる。

ROE(%)= 税引き後当期純利益 ÷ 自己資本 × 100

ROA(Return on Assets)・・・総資産利益率

企業が持っている資産をどれだけ効率的に使っているかを図る指標です。数値が高いほど、効率的に利益を生んでいると判断される。

ROA(%)= 利益 ÷ 資産 × 100

ROI(Return on Investment)・・・投資利益率

投資した金額に対する利益の割合。数値が高いほど費用対効果が高く、価値のある投資だと判断される。

ROI(%)= 投資収益 ÷ 投資金額 × 100

営業利益率

会社の事業から生み出される収益性を表す指標。数値が高いほど本業で利益がでていると判断される。

営業利益率(%)= 営業利益 ÷ 売上高 × 100

総資産回転率

会社が持っている総資産からどれだけの売上高が生まれているのか、総資産をどれくらい有効に使えているかを図る指標。数値が高いほど効率的な経営ができている。

総資産回転率(回)= 売上高 ÷ 総資産

配当利回り

購入した株価から1年間でどれだけの配当金を受けとれるかを示す数値。

配当金額が同じ場合、購入株価が高いと配当利回りは下がり、購入株価が低いと配当利回りは上がる。

購入株価が同じ場合、配当金額が多いと配当利回りは上がり、配当金額が少ないと配当利回りは下がる。

配当利回り(%)= 1株当たりの年間配当金額 ÷ 1株購入価額 × 100

配当性向

会社が稼いだ純利益からどれだけ株主に配当金を還元したかを図る指標。数値が高いほど株主への還元率が高い=株主を大事にしている会社と評価される。

※まれに株主に対して多くの配当金を出すことで会社がいかにも収益を上げているように見せかけて株主を安心させ、実は経営不振となっている会社もあるので要注意。(粉飾決算=不正会計)

配当性向(%)= 配当金総額 ÷ 税引き後当期純利益 × 100

期待収益率・・・予想される状況とその状況の発生確率を決めて予想収益率を加重平均したもの。

例えば、投資しているA社来年度の予想収益率と発生確率が以下であった場合の期待収益率は

業績が良いとき:予想収益率8%、発生確率20%

業績が普通の時:予想収益率4%、発生確率50%

業績が悪いとき:予想収益率1%、発生確率30%

期待収益率 =(8%×0.2)+(4%×0.5)+(1%×0.3)=3.9% となります。

分散と標準偏差・・・どちらもデータのバラつきを測る指標で、数字が小さいほどリスクが小さく数字が大きいほどリスクも大きいとされています。例として上記の期待収益率を当てはめてみましょう。

分散 = (予想収益率-期待収益率)2乗 × 確率 の合計

分散 =((8%-3.9%)2乗×0.2)+((4%-3.9%)2乗×0.5)+((1%-3%)2乗×0.3)=4.567

標準偏差 = √分散 ★平方根の自動計算参考サイト

標準偏差 = √4.567 = 2.137... ≒ 2%

シャープレシオ・・・投資効率を示す指標で数値が大きいほどパフォーマンスが良いことを示す

シャープレシオ =( ポートフォリオ の収益率-無リスク資産の収益率)÷ ポートフォリオ の標準偏差

流動比率・・・会社の短期的な支払い能力を示す指標

流動比率(%)= 流動資産 ÷ 流動負債 × 100

当座比率・・・流動比率よりさらに短期的な支払い能力を示す指標

当座比率(%)= 当座資産 ÷ 流動負債 × 100

固定比率・・・会社の長期的な安全性を示す指標

固定比率(%)= 固定資産 ÷ 株主資本(純資産)× 100

自己資本利率・・・総資産に占める自己資本(純資産)の割合

自己資本比率(%)= 株主資本(純資産)÷(負債 + 純資産)× 100

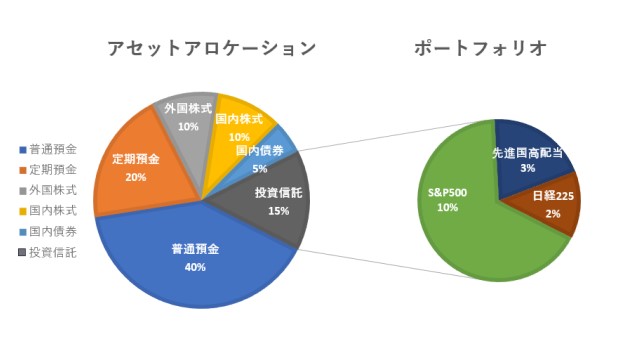

アセットアロケーションとポートフォリオとは・・・

両方とも資産の割合を表すものですが、アセットアロケーションとは資産クラスでの分類です。

例:全体の資産が100だとして、60%を貯金、20%を株式、5%を債権、15%を投資信託

ポートフォリオとは個別銘柄の組み合わせを指します。例えば上の投資信託15%のうち、

10%はS&P500、3%は先進国高配当、2%は日経225といった具体的な商品のことです。

IR(Investor Relations)とは・・・

企業が株主や投資家に向けて経営状態や財務状況、業績や今後の見通しなどを報告する広報活動の総称のことで、企業から直接発信されている正しい情報(一次情報)を得ることができ、事業内容や今後の経営計画、将来の方向性などを理解するのに役立ちます。

参考: 銘柄分析にはこちらから → IR BANK

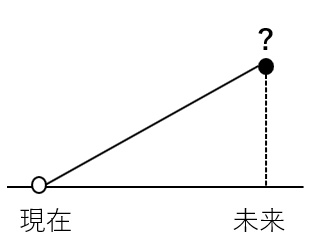

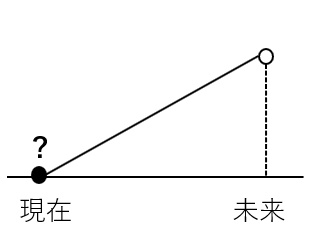

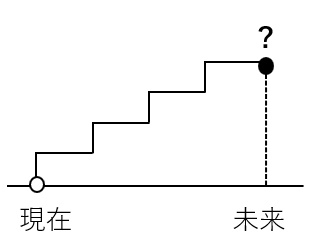

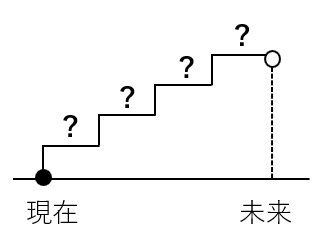

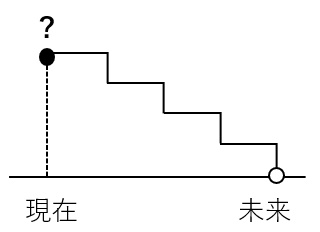

| 係数の名前 | 考え方 | 概要 |

| 1. 終価係数 | 未来×貯蓄

|

現在の金額を複利運用した場合の一定期間後の金額を求める |

| 2. 現価係数 | 現在×貯蓄

|

一定期間後に一定金額を貯めるために現在必要な金額を求める |

| 3. 年金終価係数 | 未来×積立

|

毎年一定額を積み立てた場合の一定期間後の元利合計を求める |

| 4. 減債基金係数 | 現在×積立

|

一定期間後に一定金額を貯めるために必要な毎年の積立額を求める |

| 5. 資本回収係数 | 未来×取崩

|

現在の一定金額を一定期間取崩した場合の毎年の受取り額を求める |

| 6. 年金現価係数 | 現在×取崩

|

将来の一定期間、一定金額を受取るために必要な元本を求める |

Ke!san 生活や実務に役立つサイト では上記係数やさまざまな暮らしに関する数字を計算できる興味深い情報がたくさん掲載されていますよ (◍•ᴗ•◍)

| 社会保険料計算サイト | 各都道府県別の健康保険/介護保険料/年金額※社会保険加入の方 |

| 国民健康保険料計算サイト | 国民健康保険料の計算※第1号者(自営/学生/フリーター/無職の方) |

| 住民税の自動計算サイト | 各都道府県別の概算納税額を試算 |

| 生活保護費計算サイト | 各都道府県別の概算受給額を試算 |

| 日本年金機構ホームページ | これまでの徴収履歴、将来の受給額を試算 |

| 総務省統計局ホームページ | 日本の人口から経済、暮らしに関する国の調査統計 |

| ふるさと納税ホポータルサイト | ふるさと納税の仕組みや手順について詳しく解説 |

| 日本証券業協会ホームページ | 証券投資に関する知識と金融経済教育に関する情報を発信 |

| 国民生活(消費者)センター | あらゆる消費者トラブルについての相談や受付窓口 |

| 日本銀行 (Bank of Japan) | 日本の中央銀行。日銀短観の発表や金融市場調整を行っている |

| 内閣府ホームページ | 内閣の重要政策に関する企画や調整、GDPの発表を行っている |

| 内閣府政機構図 (2021.08) | 日本の行政機関一覧 |